-

代办全国各地重点人群退税补贴_重点群体退税优惠政策申请 其他丨2024-02-24什么是重点人群退税补贴?重点人群退税补贴是国家为了更好地支持企业稳定发展,保障重点群体就业,包括脱贫人口、失业人员、应届毕业生、退伍军人等,在企业招聘这些人员就

代办全国各地重点人群退税补贴_重点群体退税优惠政策申请 其他丨2024-02-24什么是重点人群退税补贴?重点人群退税补贴是国家为了更好地支持企业稳定发展,保障重点群体就业,包括脱贫人口、失业人员、应届毕业生、退伍军人等,在企业招聘这些人员就 -

国家高新技术企业可以跨省迁移吗?跨省迁移还能享受原先优惠政策吗? 项目百科丨2024-02-04国家高新技术企业跨省搬迁相对省内搬迁,比较麻烦,需要搬迁两地之间配合密切,才能完成整体的变更和迁址。不过,需要注意的问题是,每个地区的高新企业享受到的优惠政策是

国家高新技术企业可以跨省迁移吗?跨省迁移还能享受原先优惠政策吗? 项目百科丨2024-02-04国家高新技术企业跨省搬迁相对省内搬迁,比较麻烦,需要搬迁两地之间配合密切,才能完成整体的变更和迁址。不过,需要注意的问题是,每个地区的高新企业享受到的优惠政策是 -

高新技术企业发生分立或合并还能继续享受优惠政策吗? 项目百科丨2024-02-03高新技术企业发生分立或合并还能继续享受优惠政策吗?答:依照《财政部 国家税务总局 科学技术部关于修订印发《高新技术企业认定管理办法》的通知》(国科发火[2016

高新技术企业发生分立或合并还能继续享受优惠政策吗? 项目百科丨2024-02-03高新技术企业发生分立或合并还能继续享受优惠政策吗?答:依照《财政部 国家税务总局 科学技术部关于修订印发《高新技术企业认定管理办法》的通知》(国科发火[2016 -

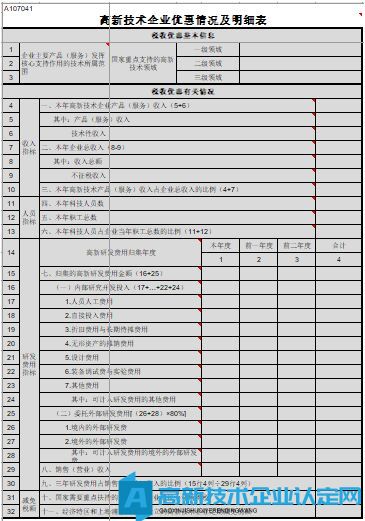

不享受高新技术企业优惠政策,还需填写A107041表吗? 项目百科丨2024-01-30企业既符合小型微利企业相关条件,又同时具备高新技术企业资格,那么从税率来看,小型微利企业所得税税率更优,那是否还需要填报《高新技术企业优惠情况及明细表》(A10

不享受高新技术企业优惠政策,还需填写A107041表吗? 项目百科丨2024-01-30企业既符合小型微利企业相关条件,又同时具备高新技术企业资格,那么从税率来看,小型微利企业所得税税率更优,那是否还需要填报《高新技术企业优惠情况及明细表》(A10 -

高新技术企业同时符合小型微利企业:如何选择/申报企业所得税优惠政策 项目百科丨2024-01-18能否同时享受高新技术企业同时符合小型微利企业条件时,是不是可以同时叠加享有小型微利企业所得税优惠:不可以。按照《财政部国家税务总局关于执行企业所得税优惠政策若干

高新技术企业同时符合小型微利企业:如何选择/申报企业所得税优惠政策 项目百科丨2024-01-18能否同时享受高新技术企业同时符合小型微利企业条件时,是不是可以同时叠加享有小型微利企业所得税优惠:不可以。按照《财政部国家税务总局关于执行企业所得税优惠政策若干 -

高新技术企业享受所得税15%优惠政策,也同时享受固定资产一次性扣除政策吗? 项目百科丨2024-01-18根据《财政部 税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)第一条和第二条规定,企业在2018年1月1日至2020年12月31日期

高新技术企业享受所得税15%优惠政策,也同时享受固定资产一次性扣除政策吗? 项目百科丨2024-01-18根据《财政部 税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)第一条和第二条规定,企业在2018年1月1日至2020年12月31日期 -

高新技术企业优惠与小型微利企业优惠政策是否可以叠加享受? 项目百科丨2024-01-18企业所得税优惠政策中,高新技术企业税率优惠与小型微利企业优惠政策是否可以叠加享受?(北京市税务局)答:高新技术企业税率优惠与小型微利企业优惠政策不可以叠加享受。

高新技术企业优惠与小型微利企业优惠政策是否可以叠加享受? 项目百科丨2024-01-18企业所得税优惠政策中,高新技术企业税率优惠与小型微利企业优惠政策是否可以叠加享受?(北京市税务局)答:高新技术企业税率优惠与小型微利企业优惠政策不可以叠加享受。 -

高新技术企业:享受优惠政策有效期? 项目百科丨2024-01-15《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条规定,企业获得高新技术企业资格后,自高新技术企业证书

高新技术企业:享受优惠政策有效期? 项目百科丨2024-01-15《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)第一条规定,企业获得高新技术企业资格后,自高新技术企业证书

热门资讯

您可能还需要

-

政府产业园区招商0

政府产业园区招商0项目简述通过在全国各地合作的政府产业园区(税收洼地)内帮助客户注册公司,客户企业把税缴纳在当地的产业园区,再获得园区所在地政府的扶持资金以此来达到企业通过合法合

-

两化融合管理体系认证0

两化融合管理体系认证0两化融合贯标是国家战略中国制造2025主推的国家标准,是一项国家战略决策,目的是通过在企业内部推行并建立一套管理体系,形成企业长期推动两化融合的内在机制,实现企

-

重点人群退税补贴申请0

什么是重点人群退税补贴?重点人群退税补贴是国家为了更好地支持企业稳定发展,保障重点群体就业,包括脱贫人口、失业人员、应届毕业生、退伍军人等,在企业招聘这些人员就

-

知识产权贯标10000

知识产权贯标10000知识产权贯标介绍知识产权贯标对于企业来说,就是贯彻《企业知识产权管理规范》国家标准。企业知识产权管理规范的国家标准由国家知识产权局制订,经由国家质量监督检验检疫

-

科技型中小企业认定5000

科技型中小企业认定5000第六条 科技型中小企业须同时满足以下条件: (一)在中国境内(不包括港、澳、台地区)注册的居民企业。 (二)职工总数不超过500人、年销售收入不超过2亿元、资产

-

专精特新“小巨人”企业认定10000

专精特新“小巨人”企业认定10000专精特新“小巨人”企业认定标准专精特新“小巨人”企业认定需同时满足专、精、特、新、链、品六个方面指标。一、专业化指标坚持专业化发展道路,长期专注并深耕于产业链某